수정세금계산서 발급사유 및 방법, 기한

- 세목별 세무회계/부가가치세

- 2024. 12. 26.

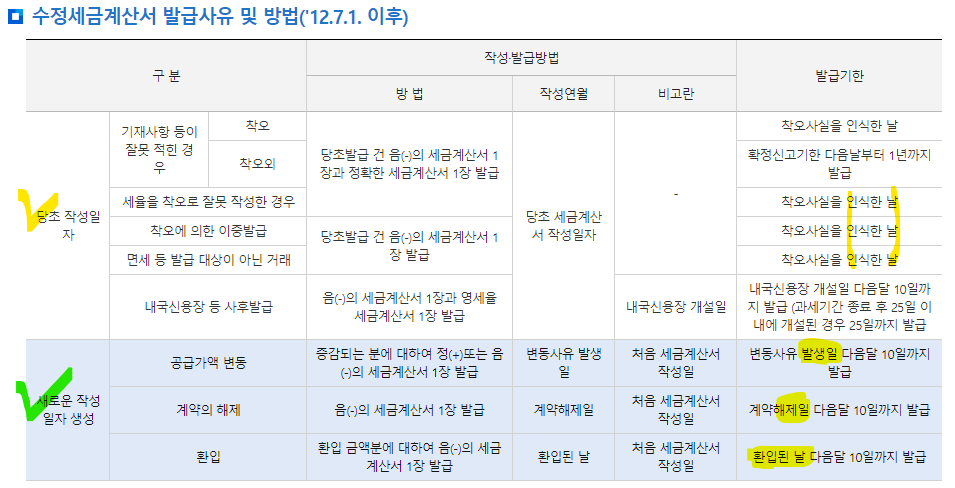

발급사유 및 기한

▶ 발급사유별 발급방법 및 기한

예를 들어 공급가액 변동으로 인해 수정세금계산서를 발급을 하는데,

2024.10월 기발행된 세금계산서에 대해서 공급가액이 50만원 증액(감소) 되어 수정할 경우,

이 사유의 발생(결정)일이 현재 24.12월이라고 하면 세금계산서는 25년 1월 10일까지 발급하면 되는 것입니다.

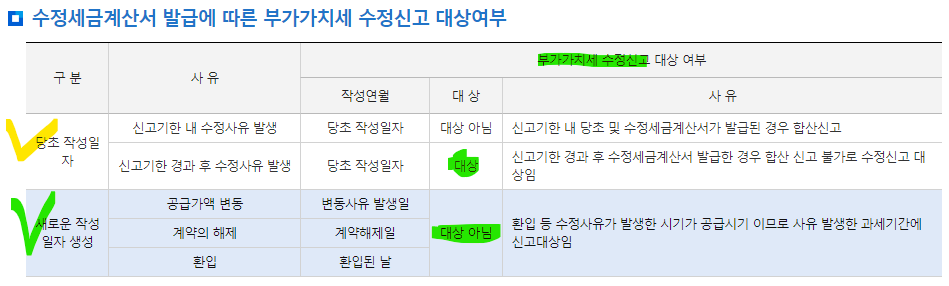

수정세금계산서 발급에 따른 부가세 수정신고 여부

▶당초 작성일 및 새로운 작성일에 따라

당초 작성일 기준으로 수정세금계산서를 발행 하더라도 신고기한 내 수정사유가 발생하여 수정한 경우에는 부가세 신고를 다시 할 필요가 없습니다.

새로운 작성일자로 수정세금계산서를 발급한 경우 위 발급기한내 세금계산서를 발급하였다면 부가세 수정신고 대상이 아닙니다.

반응형

'세목별 세무회계 > 부가가치세' 카테고리의 다른 글

| 📌 부가가치세 신고 준비자료, 이건 반드시 챙기자 (1) | 2025.04.30 |

|---|---|

| 📌 2025년 부가가치세(VAT) 신고 일정 완벽 정리! (0) | 2025.04.30 |

| 세금계산서 수정 발급(4) 계약의 해제 (0) | 2024.11.05 |

| 세금계산서 수정 발급(3) 공급가액 변동 (0) | 2024.11.05 |

| 세금계산서 수정 발급 (1) 기재사항착오정정 (1) | 2024.11.05 |