간이과세자에서 일반과세자로 전환

- 세목별 세무회계/부가가치세

- 2022. 6. 29.

2022년 상반기도 얼마 남지 않았습니다.

7월 1일자로 매출에 따라 간이과세자가 일반과세자로, 또는 일반에서 간이로 전환되는 사업장이 발생하는 시기입니다.

이미 사업장에 우편 안내문이 발송되었거나 전자로도(카카오톡 등) 안내가 되었을 것입니다.

| 구 분 | 일반과세 | 간이과세 |

| 적용배제 | 없음 | 업종, 지역 등 배제사유해당시 배제 |

| 과세기간 | 1년을 2과세기간(1기, 2기) | 1년을 1과세 기간으로 |

| 의제매입세액 | 음식점 등 해당 공제율에 따라 | 없음 |

| 신용카드발행세액공제 | 결제금액의 1.3% (연간 1천만원 한도) | 일반사업자와 동일 |

| 납부의무 면제 | 없음 | 공급대가 4800만원 미만시 면제 |

| 세금계산서 교부 | 세금계산서 교부를 원칙 | 영수증 교부 / 4800만원 이상 간이 의무 |

과세 전환시 체크

▶ 1기(상반기) 부가세 신고

7월 1일자로 전환이 되는 경우, 간이과세자 1기확정 부가세 신고를 해야합니다. (2022.1.1 ~ 06.30)

7월 25일까지 간이과세자로서 신고를 하고 납부까지 마쳐야합니다.

▶ 일반과세자 전환 후

일반과세자 전환이 된 후부터는 매입세액 공제를 받을 수 있습니다.

따라서, 기존에 받지 않았던 세금계산서를 수취해서 부가세 공제를 받으면 됩니다.

세금계산서 수취 가능한 관리비는 관리사무실에 전달하여 받으시고, 전기료, 전화사용료와 같은 경우 한전, 통신사에 사업자로 신청하여 세금계산서를 받으시면 됩니다.

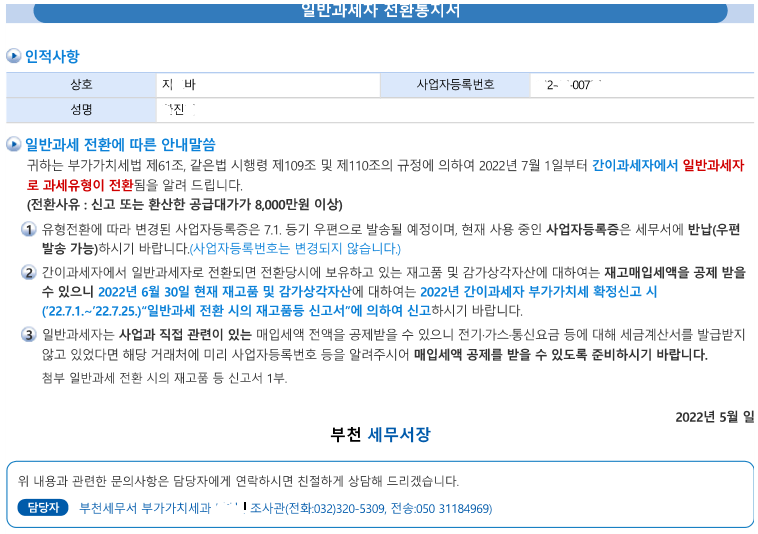

▶ 일반과세 전환통지서

1. 유형전환에 따라 변경된 사업자등록증은 7.1. 등기 우편으로 발송될 예정이며, 현재 사용 중인 사업자등록증은 세무서에 반남(우편 발송 가능) 하시기 바랍니다.(사업자 등록번호는 변경되지 않습니다.)

2. 간이과세자는 일반과세자로 전환되면 전환당시에 보유하고 있는 재고품 및 감가상각자산에 대하여는 재고매입세액을 공제 받을 수 있으니 2020년 6월 30일 현재 재고품 및 감가상각자산에 대하여는 2022년 간이과세자 부가가치세 확정신고('20,7.7.~'20.7.25)"일반과세전환 시의 재고품등 신고서"에 의하여 신고하시기 바랍니다.

3. 일반과세자는 매출세액 전액을 납부하면서 매입세액도 전액 공제받을 수 있으니 전기·가스·통신요금 등에 대해 세금계산서를 발급받지 않고 있었다면 해당 거래처에 미리 사업자번호 등을 알려주시어 일반과세자 전환일 이후에는 매입세액 공제를 받을 수 있도록 준비하시기 바랍니다.

재고자산 및 유형자산 매입세액 공제

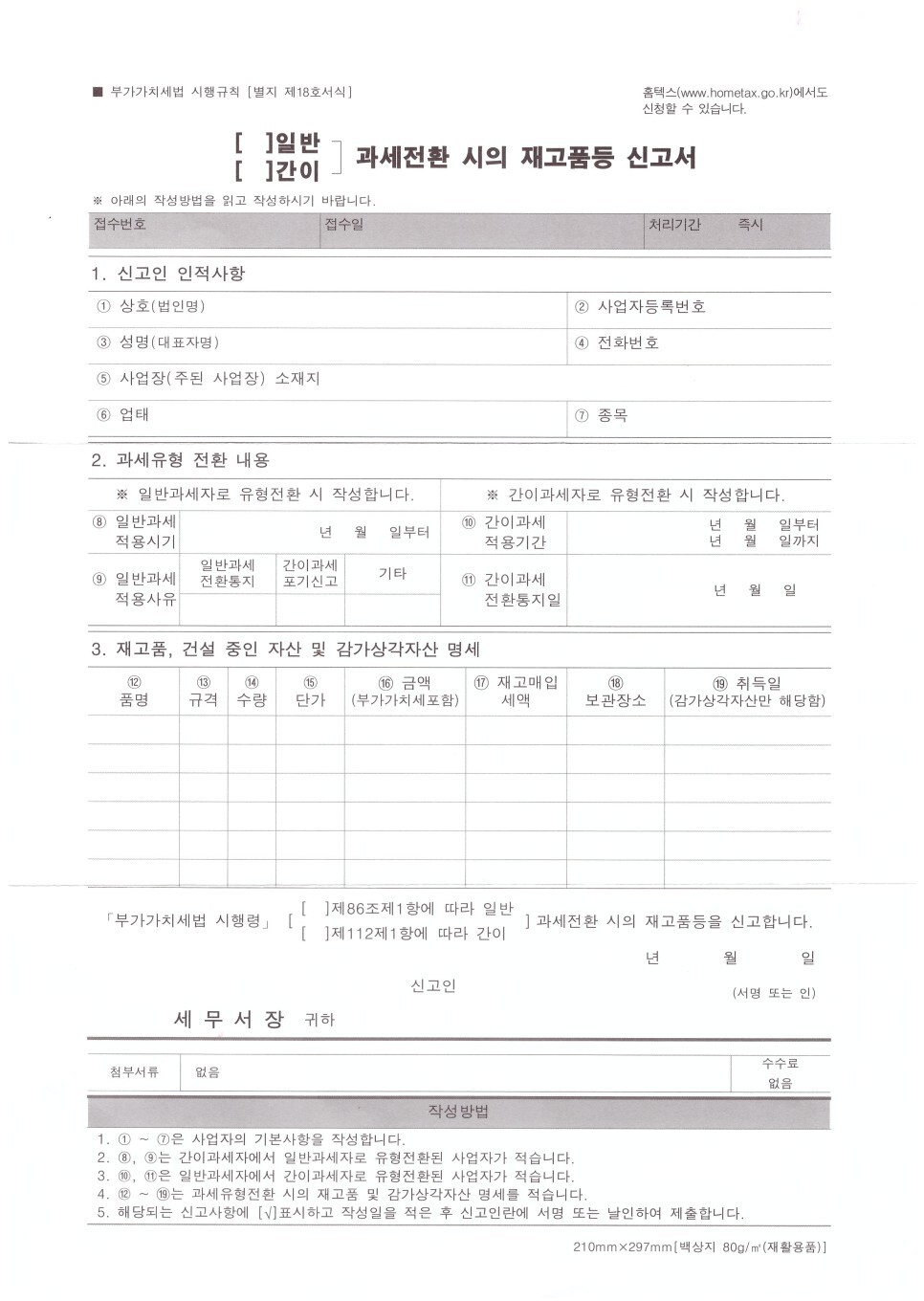

▶ 과세전환시에 재고품 등 신고서 제출

과세전환시의 재고품등의 신고서 작성 제출

간이과세자에서 일반과세자로 전환되면 전환 당시 보유하고 있는 재고품 및 감가상각자산에 대하여는 재고매입세액을 공제받을 수 있으니 6월 30일 현재 재고품 및 감가상각 자산에 대하여 간이과세자 부가가치세 확정신고 시 "일반 과세전환시의 재고품등 신고서"를 첨부하여 제출하면됩니다.

1) 재고품(상품, 제품, 재료 등)

▶ 재고매입세액 = 재고금액(부가세포함)Ⅹ10/10 (1-업종별 부가가치율)

2) 감가상각자산(건물, 구축물, 기계장치 등)

▶ 일반 - 당초취득가액(부가세포함) x 10/110 x (1-업종별부가율) x (1-10%x경과된과세기간)

▶ 건물 등 - 당초취득가액(부가세포함) x 10/110 x (1-업종별부가율) x (1-50%x경과된과세기간)

2021년 7월 1일 이후

▶ 일반 - 당초취득가액(부가세포함) x 10/110 x94.5% x (1-10%x경과된과세기간)

▶ 건물 등 - 당초취득가액(부가세포함) x 10/110 x 94.5% x (1-50%x경과된과세기간)

※ 경과된과세기간은 전년도 하반기 취득한 경우 2과세기간, 올 상반기 취득시 1과세기간 경과로 계산

▶ 신고 절차

위에서 언급한것과 같이 간이과세자로서 7.25일까지 신고를 해야하며, 부가세신고서와 함께 위 재고품 등 신고서를 같이 제출하면 됩니다.이후 다음 부가세 신고때에 매입세액을 공제 받으면 됩니다.※ 위 서식을 작성하여 제출하되, 세금계산서 등 적격증빙처리된 것이어야하며, (17) 제고매입세액 계산이 다소 어려울 수 있습니다. 약간의 도움이 필요하시면 글 남겨주세요. https://open.kakao.com/o/slz0SAne

자의로 간이과세에서 일반과세로 전환한 경우는 3년 지나기 전까지는 다시 간이과세 전환이 불가합니다.

'세목별 세무회계 > 부가가치세' 카테고리의 다른 글

| 보안카드로 전자 세금계산서 발행 (0) | 2022.07.01 |

|---|---|

| 사업자 임대차계약서 확정일자 (0) | 2022.06.30 |

| 2022-1기 부가가치세 예정 신고 (0) | 2022.04.18 |

| 2021-2기 부가가치세 신고 안내 (2) | 2022.01.06 |

| 현금영수증 발급 (1) | 2021.12.14 |