(개정) 식사대 비과세 제출 비과세

- 인건비(세무 • 노무)/원천세

- 2023. 6. 27.

비과세 식대가 소득세법 개정으로 10만원에서 20만원으로 상향 조정 되었습니다.

비과세가 상향 되어 근로자에게 얼마나 절세효과가 있는지는 알아본 적이 있습니다.

다만, 상향 개정과 더불어 비과세 표시 방법도 변경이 되어 적용하여 신고해야하니 실무자들은 꼭 확인을 해야 하겠습니다.

또한, 지급명세서 제출시 미제출 비과세에서 제출비과세로 개정되었습니다.

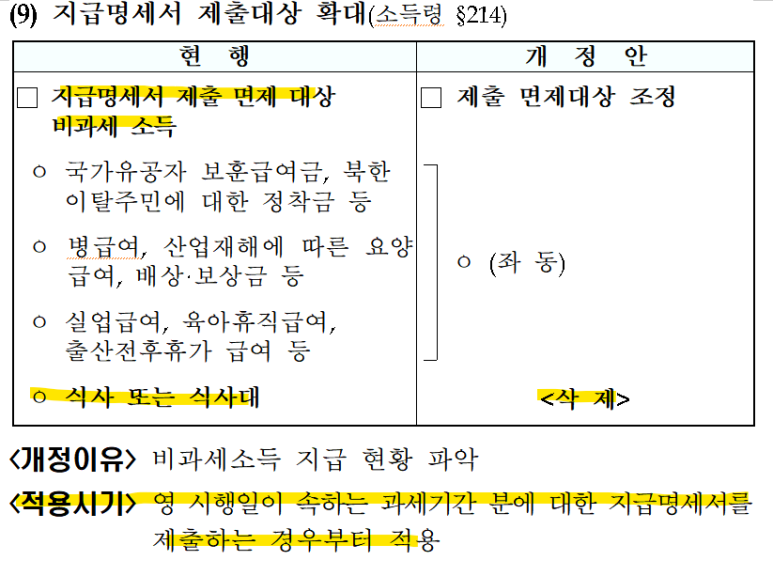

지급명세서 제출 확대

▶ 소득세법 시행령 개정안

식대 또는 식사대 가 현행 지급명세서 제출 면제 대상에서 삭제 되어 제출 대상이 되었습니다.

▶ 적용시기

개정안 의 적용시기 " 영시행일이 속하는 과세기간분에 대한 지급명서세서 제출하는 경우 부터"

영 시행일 23.2.28 이므로, 시행일이 속하는 과세기간 분 2023년이 되겠습니다.

근로소득세 2월 한달의 원천세를 말하는 것이 아니라, 2023년도 소득세로 보아야 할 것입니다.

개정에 따른 신고 제출

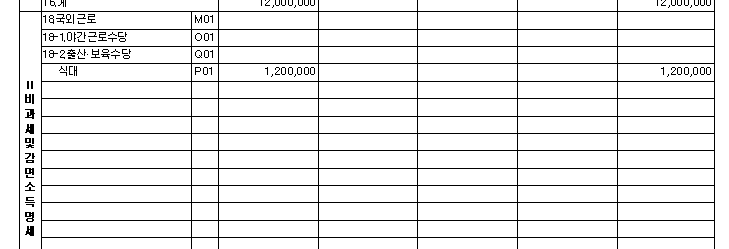

▶ 지급명세서 제출

2023년 귀속 1~12월 지급명세서를 2023년 3월에 제출 합니다.

- 지급명세서에는 아래와 같이 비과세 및 감면소득명세에 연 비과세 합계액이 표기되어야 합니다.

▶ 원천징수 이행상황신고서

2023년 1월은 시행일 이전으로 미제출비과세로 신고 완료 되었을 수도 있습니다.

개정으로 수정신고를 하는 것이 바람직해 보이지만, 가산세 등 불이익 없어 보이므로 선택사항 정도로 판단하시면 될듯합니다.

다만, 2월부터는 아래 예시와 같이 급여 200만원, 식대 20만원이라면 220만원으로 간이세액에 표기 되어 신고가 되어야 합니다.

반응형

'인건비(세무 • 노무) > 원천세' 카테고리의 다른 글

| 2025년 (2024년 귀속) 연말정산간소화(공제자료) PDF 다운받기 (0) | 2025.01.15 |

|---|---|

| 2024년 (2023년 귀속) 연말정산간소화(공제자료) PDF 다운받기 (0) | 2024.01.31 |

| 연말정산 교육비 세액공제 (1) | 2023.02.16 |

| 연말정산 자녀세액공제 (0) | 2023.01.29 |

| 연말정산 월세 세액공제 (0) | 2023.01.26 |