취득세 신고 납부

- 세목별 세무회계/기타

- 2022. 9. 21.

주택이나 자동차와 같은 물건을 취득을 했을 때 고려되는 세금 중에 취득세가 있습니다.

이벤트 광고에서 가끔 취득세 할인, 면제, 지원해 준다는 그 취득세, 요약해 봤습니다.

취득세는 지방세입니다. 정해진 세율에 따라 취득 후 60일 이내에 신고 납부를 해야 합니다.

주택의 경우 다주택자, 일시적 2주택, 무상취득 중과시 조정대상지역 지정 여부에 따라 중과세 요건을 달리 하는 등 다소 복잡해 진 부분이 있습니다.

과세대상 및 납세의무자

토지·건축물, 차량, 기계장비, 선박, 항공기, 입목, 광업권, 어업권, 골프· 콘도·종합체육시설이용·승마·요트회권 등 과세대상 물건을 취득한 자

※ 토지 지목변경, 과점주주 주식취득, 선박·차량·기계장비 종류변경, 건축물 개수 등의 간주취득에도 과세

과세표준

취득자가 신고한 취득당시의 가액.

(단 신고가액이 없거나 신고가액이 시가표준액 보다 적을 때에는 그 시가표준액으로 함)

※ 국가 등과 거래, 수입, 공매, 판결문·법인장부, 실거래가 신고·검증 등으로 사실상 취득가격이 입증되는 경우 그 가격

※ 시가표준액

부동산의 취득세 표준세율

▶ 세율주택 : 1%~3%, 8%, 12%

▶ 주택외 부동산 : 2.3%~4% 유상취득4%, 무상취득 2.8~3.5%, 원시취득 2.8% 등 부동산외 차량·콘도회원권 등 : 2%~7%

▶ 사치성재산 및 대도시내 법인이 취득하는 일정 부동산 취득에 대해 중과

※ 사치성재산(고급주택, 별장, 유흥주점 등), 과밀억제권역 내 법인 설립, 공장 신·증설인 경우 중과세

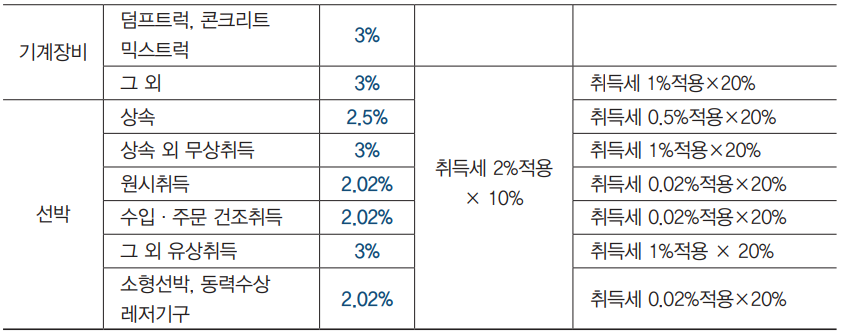

그 밖의 취득세 표준세율

취득의 시기

▶ 매매 등 유상승계 취득 : 매매계약서상 잔금지급일

※ 계약서상 잔금지급일이 명시되지 아니한 경우에는 계약일로부터 60일이 경과한 날

※ 법인장부, 공매 등으로 사실상 취득가격이 확인되는 경우 사실상 잔금지급일

▶ 건축(신축·증축) 등 원시취득 : 사용승인서 교부일, 사실상 사용일, 임시사용 승인일 중 빠른 날

▶ 증여 등 무상승계취득 : 계약일

▶ 상속 또는 유증으로 인한 취득 : 상속 등의 개시일

▶ 등기가 먼저 이루어진 경우 : 등기접수일

▶ 연부로 취득하는 경우 : 매회 연부금을 지급한 날

▶ 지목변경 등 간주취득

- 토지의 지목변경 : 지목이 사실상 변경된 날과 공부상 변경된 날 중 빠른날

- 과점주주가 되었을 때 : 명의 개서일

신고납부 기한

취득일로부터 60일 이내 (다만, 상속(실종)의 경우는 상속(실종)개시일이 속하는 달의 말일부터 6개월이내

취득 이전 사항을 등록(등재)하려는 경우 : 등기 등록하기 전까지 신고 납부

인터넷 신고납부 : 위택스 (www.wetax.go.kr)

방문 신고접수 : (부동산) 시청 취득세과, 차량(부천종합운동장 차량등록과 내)

※ 신고납부 기한을 넘기면 신고불성실가산세와 납부불성실가산세를 추가 부담합니다.

출처 : 알기 쉬운 지방세 안내

위택스 지방세미리계산

▶ 취득세

[참고사항]

- 계산된 납부세액은 물건의 종류 및 감면, 납부기한 경과시 가산세 적용 등의 사유로 실제세액과 다소 차이가 있을수 있습니다.

- 정확한 세액은 해당 시군구담당자에게 문의하여 주십시오.

- "개인대개인"의 유상거래인 경우에만 자동계산이 가능합니다.

[입력방법]

- 취등록원인 : 자동계산 대상이 농지일때만 [유상취득(농지)]를 선택하고 나머지 (주택,건물,토지등)는 [유상취득(농지외)]를 선택하시기 바랍니다.

- 과세표준액 : 취득 당시의 금액을 입력합니다. 취득세 신고 시에는 취득금액과 시가표준액중 많은 금액이 과세표준이 됩니다.

- 취득일자 : 잔금지급이 완료되는 날짜입니다.

- 거래유형 : 전용면적 85㎡ 이하주택(서민/농가주택), 전용면적 85㎡ 초과주택(일반주택), 주택외로 나누어 집니다.

- 서민/농가주택 : 주택거래 전용면적 85㎡ 이하(수도권외 도시지역외 읍면지역 100㎡ 이하) 주택(농특세법시행령 제4조제4항, 주택법 제2조제3호)

[취득세액계산]

- 취득세 = 과세표준액(매매가) x 취득세율*

- 취득세 무신고가산세 = 취득세 x 0.2

- 취득세 납부지연가산세 = 취득세 x 납부지연일수(지연일 2019.01.01 이전) x 0.03%(이자율)

- 취득세 납부지연가산세 = 취득세 x 납부지연일수(지연일 2019.01.01 이후) x 0.025%(이자율)

- 취득세 납부지연가산세 = 취득세 x 납부지연일수(지연일 2022.06.07 이후) x 0.022%(이자율)

- 농어촌특별세 = 과세표준액(매매가) x 0.2%

- 조정대상지역 1세대 2주택, 조정대상지역 외 지역 1세대 3주택 : 과세표준액(매매가) x 0.6%

- 조정대상지역 1세대 3주택이상, 조정대상지역 외 지역 1세대 4주택이상 : 과세표준액(매매가) x 1.0% - 농어촌특별세 무신고가산세 = 농어촌특별세 x 0.2

- 농어촌특별세 납부지연가산세 = 농어촌특별세 x 납부지연일수(지연일 2019.02.12 이전) x 0.03%(이자율)

- 농어촌특별세 납부지연가산세 = 농어촌특별세 x 납부지연일수(지연일 2019.02.12 이후) x 0.025%(이자율)

- 농어촌특별세 납부지연가산세 = 농어촌특별세 x 납부지연일수(지연일 2022.02.15 이후) x 0.022%(이자율)

- 지방교육세 = 과세표준액(매매가) x (취득세율 x 0.5) x 0.2

(*단. 취득세율은 중과기준세율을 뺀 세율) - 지방교육세 무신고가산세 = 지방교육세 x 0.2

- 지방교육세 납부지연가산세 = 지방교육세 x 납부지연일수(지연일 2019.01.01 이전) x 0.03%(이자율)

- 지방교육세 납부지연가산세 = 지방교육세 x 납부지연일수(지연일 2019.01.01 이후) x 0.025%(이자율)

- 지방교육세 납부지연가산세 = 지방교육세 x 납부지연일수(지연일 2022.06.07 이후) x 0.022%(이자율)

- 세액합계액 = 본세합계액 + 무신고가산세합계액 + 납부지연가산세합계액(가산세는 납부경과일수가 0보다 크면 부과됩니다. )

[가산세 안내]

- 2013년 이후 신고납부기간이 경과하여 신고할 경우 무신고가산세(20%), 부정무신고가산세(40%)가 부과됩니다.

지방교육세, 농특세에 대한 무신고가산세는 2013년 1월 신고부터는 부과되지 않습니다.

- 1개월 이내 : 50% 감면

- 1개월~3개월 이내 : 30% 감면

- 3개월~6개월 이내 : 20% 감면

※ 취득세율

- 지방세법 개정(2020년 1월 1일 시행)에 따라 개정된 세율

- 취득당시가액이 6억원 이하인 주택 : 1 % (1천분의 10)

- 취득당시가액이 6억원을 초과하고 9억원 이하인 주택 : (주택 취득당시가액 × 2/3억원 - 3) / 100 (소수점이하 다섯째자리에서 반올림하여 소수점 넷째자리까지 계산)

- 취득당시가액이 9억원을 초과하는 주택 : 3 % (1천분의 30)

- 1세대 4주택이상 : 4 % (1천분의 40)

Wetax 위택스

www.wetax.go.kr

☞ 위택스 지방세 미리계산 페이지입니다.

위택스로 들어가서 해당 물건 및 매매가, 거래유형 등을 입력하시면 쉽게 미리 확인이 가능하시고, 지방세법에 따른 취득세율 및 계산식, 가산세 등을 자세히 확인 가능하니 위택스를 미리 활용하시면 좋을 듯합니다. 단, 취득세 중과나 상가, 주택이 같이 있는 경우 우 등 복잡한 케이스는 전문가의 조언을 받으시길 권합니다.

'세목별 세무회계 > 기타' 카테고리의 다른 글

| 2023 면세사업자 사업장 현황신고(2022년 귀속) (0) | 2023.02.02 |

|---|---|

| 2022년 종합부동산세 (2) | 2022.09.07 |

| 자동차세 조회납부, 연납 세액공제 혜택 (0) | 2022.08.08 |

| 2022년 1월 세무일정 (0) | 2022.01.05 |

| 종합부동산세 (0) | 2019.12.05 |